扫一扫微信二维码

扫一扫微信二维码

资本市场首秀引人瞩目,也带动其背后的医疗影像行业一同进入视野。在国内医疗设施进口依赖度高达九成的背景下,叠加国产替代空间以及高端设备渗透空间,多家机构给出了超千亿市场预测。与此同时,包括东软医疗、明峰医疗、深圳安科等追随者先后递表,已经行走于IPO途中。

从募资情况去看,联影医疗本次募资总额为109.88亿元,募资净额为107.24亿元,从年内IPO规模来看,联影医疗本次IPO募资总额仅次于中国移动和中国海油,成为年内第三大IPO,为年内医疗领域的第一大IPO,也创下了年内科创板IPO最高融资纪录。

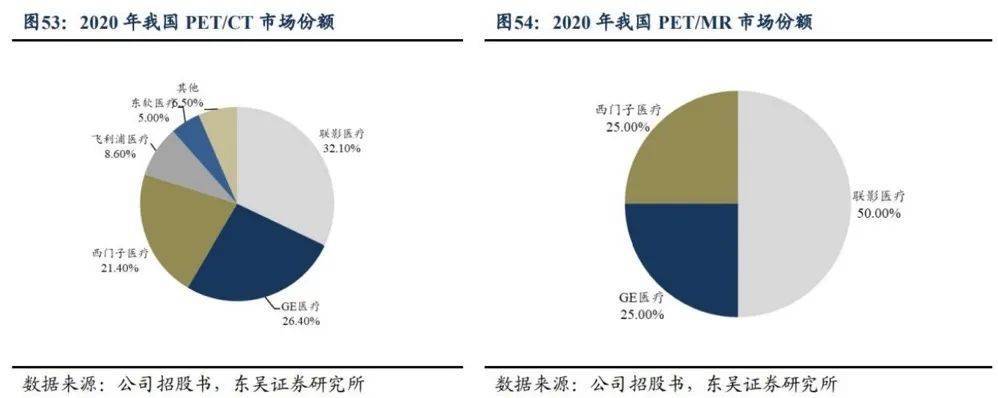

资料显示,联影医疗是国产医疗影像设备龙头,2020年多产品线新增装机量国内排行第一。据其招股书显示,2020年公司1.5T及3.0TMR分别排名第一和第四;64排以下CT排名第一、64排及以上CT排名第四;PET/CT及PET/MR产品在国内新增市场占有率均排名第一;DR及移动DR产品在国内新增市场占有率分别排名第二和第一。

根据招股书显示,联影医疗拟募投61.68亿元用于下一代产品研制项目、31.26亿元用于高端医疗影像设备产业化基金项目、7.35亿元用于营销服务网络项目、4.52亿元用于信息化提升项目、20亿元补充流动资金。

在2019-2021年三年中,联影医疗营收分别为29.79亿元、57.61亿元和72.54亿元。其归母净利润分别为-7325万元、9.03亿元和14.17亿元。

东吴证券觉得,联影医疗产品在3.0TMR以及64排及以上CT等高端影像设备领域有十足的增长空间。随着该公司产品力进一步得到验证以及政策对国产企业的支持鼓励,未来公司有望进一步在高端市场抢占份额。

另外,西南证券指出,从政策层面来看,产业扶持、分级诊疗、配置监管放松等政策均利好影像行业发展,预计联影医疗2022-2024年归母净利润分别为17.5、23.1、30亿元,对应增速23.7%、31.8%、29.8%。

事实上,真正令市场看好的重要原因之一,是广阔的国产替代空间。据了解,目前我国高端医疗器械绝大多数被外国品牌占据,约80%的CT机、90%的超声波仪器、85%的检验仪器、90%的磁共振设备、90%的心电图机、90%的高档生理记录仪,心血管领域90%或90%以上(如血管造影机,超声心动图等)均为进口。

尤其在医疗影像设备赛道,一直以来被三巨头GE、飞利浦、西门子(又称GPS)所垄断。德邦证券研报显示,GPS三家份额全球占比68%以上,全球关键核心部件大多集中在GPS及少数第三方厂商手中,国内整机生产的全部过程更多为组装集成,高采购成本压缩国内影像企业纯收入空间。

与GPS相比,联影医疗业务模式虽然相似,但收入体量仍有很大的差距,三大跨国巨头 GE、飞利浦、西门子收入体量均超过600亿元。此外,国际化是 GPS 最明显的特点之一,其非本土地区收入占比均在50%以上。

另外,除了进口依赖度较大外,这一领域还存在高端医疗设施保有量严重偏低问题。以PET/CT市场为例,国内这一领域处于起步状态,人均保有量极低。2020 年国内每百万人PET/CT保有量仅为0.61台,同期美国约为5.73台,澳大利亚约为3.70台,比利时约为2.86台。

东吴证券觉得,国内PET/CT人均保有量严重不足,一种原因是国内PET/CT发展较晚;另一方面,2018年4月以前PET/CT 属于大型甲类医疗设施,受到国家卫健委的统一管理,这在某些特定的程度上也限制了PET/CT 装机量的提升。

叠加国产替代空间以及高端设备渗透空间,市场对医疗影像设备赛道普遍看好。根据灼识咨询数据,2020年国内医学影像市场规模已达到537亿元,预计2030年市场规模将接近1100亿元,年均复合增长率预计将达到7.3%。

超千亿市场空间同样吸引着别的玩家,在联影医疗身后,如东软医疗、明峰医疗、深圳安科等多家国内医疗影像公司已先后迈出上市步伐。该赛道IPO呈爆发之势,“国潮”热度迅速飙升。

6月29日,明峰医疗向科创板递交上市申请获受理。公开资料显示,明峰医疗专注于高端医学影像设备CT、PET/CT、PET/MR、MRI、DR、US、明峰云、AI等产品的研发、生产、销售和服务,而深圳安科也向创业板发起了冲击,其IPO材料已于6月30日被受理,最新状态为“已问询”。

另外,相比其他影像公司上市路的坦途,东软医疗则稍显坎坷,而且其交表时间甚至早于联影医疗。东软医疗前身为东北大学计算机影像中心,后并入东软集团孵化,成立至今已有24年。2020年6月,东软医疗就曾经在科创板递交招股书,但在2020年11月终止。随后,其在2021年12月1日年内第二次向港交所递交招股书。两年内三次上市申请,能够准确的看出东软上市的急切。

不过,与芯片行业一样,医疗影像设备同样面临潜在“卡脖子”风险。这一高技术壁垒行业涉及核心零部件众多。以联影医疗为例,虽然其已在多个产线的零部件实现自研自产,但在 CT高端球馆、MI芯片等零部件仍需外购。若全球贸易摩擦以及地理政治学风险加剧,这一赛道的公司可能面临核心零部件被断供的风险。